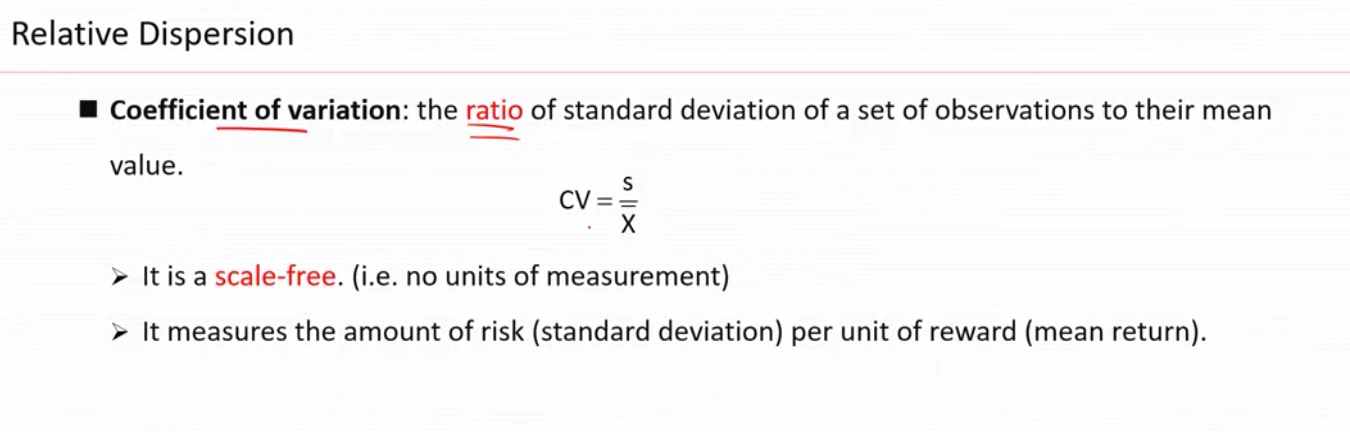

我们通常会用离散程度衡量分险

coefficient of variation cv 相对离散指标,比如下面的例子:A B两组挖沟,明显b的偏差更好,但是stdev 无法反映出来,所以用s/x=cv来更好的反映出两组的差异。(cv 是剔除了数据规模的影响)

cv 衡量的每单位回报所承担的分险有多少(越小越好)s-风险, x 罢 =收益率

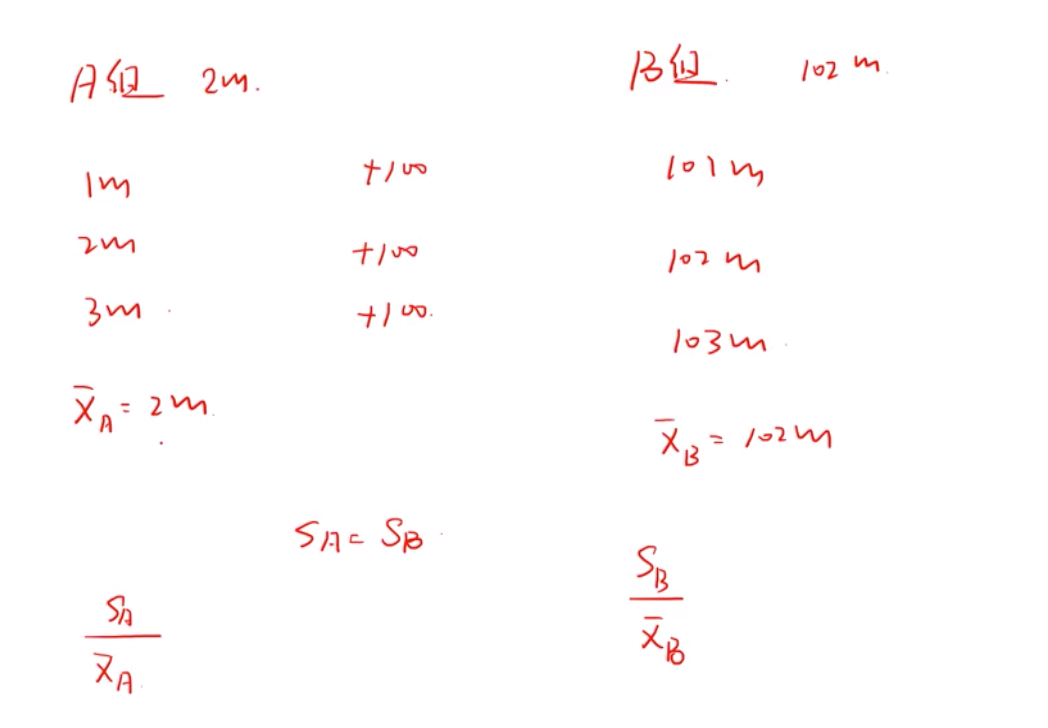

我们通常会用离散程度衡量分险

coefficient of variation cv 相对离散指标,比如下面的例子:A B两组挖沟,明显b的偏差更好,但是stdev 无法反映出来,所以用s/x=cv来更好的反映出两组的差异。(cv 是剔除了数据规模的影响)

cv 衡量的每单位回报所承担的分险有多少(越小越好)s-风险, x 罢 =收益率